حسابدار

صورتهای مالی اساسی(گزارشهای مالی)

مجموعه کامل صورتهای مالی | | |

1.صورتهای مالی اساسی:(4مورد) | ترازنامه | |

صورت سود و زیان | ||

صورت سود و زیان جامع | ||

صورت جریان وجوه نقد | ||

2.یادداشتهای توضیحی: | (جزء لاینفک صورتهای مالی می باشد) | |

حسابداری چیست؟

عبارت است از یک سیستم اطلاعاتی که از طریق شناسایی، ثبت، طبقه بندی، تلخیص و گزارشکری رویدادهای مالی ،اطلاعات لازم را در اختیار استفاده کنندگان از اطلاعات حسابداری قرار می دهد.

| رویدادهای مالی | سند حسابداری | دفتر روزنامه | دفترکل | ترازآزمایشی | صورتهای مالی |

ورودی و خروجی سیستم حسابداری:

سیستم حسابداری | ||

ورودی | پردازش | خروجی |

رویدادهای مالی | عملیات حسابداری | گزارشهای مالی |

خصوصیات افراد پولدار متفکر

باید شروع كنیم و یاد بگیریم كه آدمهای پولدار متفكر چه صفاتی دارند. جاهطلبی، سختکوشی، اشتباهات، عقل معاش و هوش مادی چیزهایی هستند که ما نمیبینیم و اینها هستند که به سبک زندگی ثروتمندی منجر شدهاند.

راز موفقیت افراد ثروتمند و مشهورهمواره برای همه جالب و شنیدنی بوده است می خواهیم به رازو رمز رسیدن به این پیروزی پی ببریم.

در ادامه عادات افراد ثروتمند و پولدار را دنبال می کنیم.

ادامه مطلب :

تسعیر

ارز یعنی پول خارجی.واحد پول ایران ریال است و به دیگر واحدهای پول که در کشورهای دیگر رواج دارد به صورت کلی ارز گفته میشود.

ارزهای رایج در ایران:

چند نمونه از ارزهای رایج در ایران عبارت اند از:یورو،پوند،ریال عربستان،دلار کانادا

ارز رسمی در ایران که دولت معاملات جهانی خود را با آن انجام میدهددلار آمریکا است

نرخ ارز :

نرخ ارز مشخص مي كند كه ارزش هر يكاي پول يك كشور (براي نمونه ريال ايران) به ازاي پول خارجي چقدر است، يا به بيان ديگر ارزش پول خارجي بر اساس واحد پول ملي را نشان مي دهد. براي نمونه اگر هر دلار آمريكا، ده هزار ريال ايران باشد به اين معناست كه ده هزار واحد پول ايراني برابر يك واحد پول آمريكايي است.

رابطه برابری پول ملی،ویاارزش پول ملی درمقابل پولهای بیگانه(اسعار)را نرخ ارز می گویند.

تسعیر ارز:

تسعیر یعنی تبدیل (یا گزارش) دارایی و بدهی ارزی به نرخ کشور که ریال هس در تاریخ ترازنامه مثلا ما 2000 یورو داریم بخواهیم تو ترازنامه به نرخ کشور که ریال هست گزارش کنیم.

نکته: ارز نرخش بطور مدام و روزانه تغییر میکنه.

صراف کیست؟

واژه «صرف» در لغت به معنای برگرداندن و در اصطلاح به معنای تبدیل کردن پولی به پول دیگر و «صراف » کسی است که به این حرفه اشتغال دارد.

معرفی کتاب (پدر پولدار،پدر بی پول)

کتاب صوتی پدرپولدار،پدر بی پول در سایت http://p30download.com (در همین وبلاگ هم جزو لینکهای روزانه می باشد) قسمت صوت- کتاب صوتی در صفحه 4 در حال حاضر هست دوستان علاقمند می تونید دانلود کنید.

کتاب پدر پولدار پدر بیپول (Rich Dad Poor Dad) کتابی است نوشته رابرت کیوساکی که در لیست ۱۰ کتاب پرفروش دنیا در سال ۲۰۰۱ میلادی در روزنامههای وال استریت ژورنال، یواسای تودی و نیویورک تایمز میباشد. در این کتاب رابرت کیوساکی درباره روشهای زندگی افراد پولدار و افراد بی پول صحبت می کند . او از کودکی خود می نویسد و اینکه زندگی در کنار پدر واقعی او که یک معلم باهوش و بسیار محبوب اما فقیر بوده و زندگی در کنار پدر بهترین دوستش که او دوستش را درباره پول و قواعد آن آموزش می داد.

نکات طلایی و کاربردی در نوشتن دفتر کل

1. در دفتر کل استاندارد این است که کل حسابها را طبق حروف الفبا بنویسیم (حروف الفبا در راهنمای دفاتر کل هست) مثلا برای وجه نقد در قسمت راهنمای دفتر کل قسمت و (بخش واو حروف الفبا) می نویسیم اما حتما باید در صفحه 2 بنویسی یعنی به ترتیب دارایی جاری و غیر جاری و ..

2. حتما باید بالای برگه نام حساب رو بنویسیم حالا اگر فرضا برای وجه نقد برگه 1 و 2 را اختصاص دادیم در بالای هر دو برگه باید عنوان وجه نقد رو بنویسیم و اگر برگه 2 سفید بمونه چون عنوان حساب (وجه نقد در اینجا) رو بالاش نوشتیم دیگه ایرادی نداره .

3 . در دفتر کل حسابها برگه ای نباید خالی باشد (مگر بالای صفحه عنوانش نوشته شده باشد )چون احتمال سوء استفاده هست.

4. در دفتر کل علاوه بر حسابهای دیگر ، سه حساب افتتاحی،حساب خلاصه سود و زیان، حساب اختتامی را نیز باید بنویسیم ، ترتیب نوشتن حسابها در راهنمای دفتر کل به این شکل است:

| حساب افتتاحیه | داراییها | درآمد | هزینه | برداشت | خرید | فروش | بدهیها | سرمایه | ح خلاصه سود و زیان | حساب اختتامیه |

نکته یک : حسابهای موقت در وسط سه حساب دائمی دارایی ، بدهی و سرمایه می آید.

نکته دو :دارایی ها به ترتیب نقد شوندگی(دارایی جاری و غیرجاری) و بدهیها به ترتیب زمان تسویه شدن(بدهی جاری و غیرجاری) باید آورده شوند.

5. ستون عطف در دفتر کل یعنی ارجاع به دفتر روزنامه و شماره دفتر روزنامه مربوط به اون حساب می باشد(یعنی این ثبت در کدام صفحه دفتر روزنامه نوشته شده)

6. ستون تشخیص در دفتر کل را براساس ماهیت آن حساب می نویسیم از واژه بد یا بس مخفف بدهکار،بستانکار استفاده می کنیم.

سند یا ثبت اختتامیه

آخرین ثبت دفتر روزنامه سند اختتامیه می باشد.

در سند یا ثبت اختتامیه:(حساب دارایی،بدهی و سرمایه بدهکار بستانکارشون عوض میشه)

- حسابهای دارایی که بدهکارند، بستانکار می شوند و سند اختتامیه بدهکار

- حسابهای بدهی و سرمایه که بستانکارند، بدهکار می شوند و سند اختتامیه بستانکار

قبل از آموزش ثبت سند اختتامیه بنظرم بعنوان پیش زمینه لازم باشه چرخه حسابداری رو قبلش باهم مرور کنیم به همین خاطر من در ادامه چرخه حسابداری رو گذاشتم.

چرخه حسابداری:

سند حسابداری | دفتر روزنامه | دفتر کل | تراز آزمایشی | اصلاح و تعدیل حسابها | صورتهای مالی (صورت سود و زیان و صورت تغییرات سرمایه) | بستن حسابهای موقت | تهیه تراز آزمایشی اختتامی | تهیه ترازنامه و صورت گردش وجوه نقد | افتتاح حسابها در سال جدید |

ثبت یا سند اختتامیه (نحوه بستن حسابهای دائمی و انتقال به سال بعد) :

بستن حسابهای دارایی در پایان سال در تاریخ 13x1/12/29 : تراز اختتامیه 77/000/000 وجه نقد 54/500/000 صندوق 2/500/000 ح دریافتنی 11/000/000 اثاثیه 2/000/000 ساختمان 7/000/000 |

بستن حسابهای بدهیها و سرمایه در پایان سال در تاریخ 13x1/12/29 : اسناد پرداختنی 2/000/000 وام پرداختنی 30/000/000 سرمایه 45/000/000 تراز اختتامی 77/000/000 |

سند یا ثبت افتتاحیه

سندی است که قبل از شروع انجام عملیات مالی باید در دفتر روزنامه بعنوان اولین رویداد ثبت گردد.

- اگر شرکت در اولین سال فعالیت باشد اولین رویداد به عنوان سند افتتاحیه منظور می شود اما اگر شرکت در سال دوم فعالیت یا سالهای بعد باشد مانده حسابهای دائمی سالهای قبل به عنوان سند افتتاحیه در سال جدید منظور می شود .

- در ثبت اقتتاحیه با حسابهای دائمی (دارایی ، بدهی،سرمایه) سروکار داریم و خبری از درآمد،هزینه و .. نیست.

- علاوه بر سند افتتاحیه ،سند اختتامیه هم داریم و استاندارد میگه هر دو ثبت افتتاحیه و اختتامیه را باید حتما بزنیم .

مثال یک - فرضا شرکت در اولین سال فعالیت خود می باشد برای اولین رویداد مالی اش سند افتتاحیه را می زنیم ، شرکت البرز با آورده نقدی 20 میلیون و تجهیزاتی به مبلغ 10 میلیون بعنوان سرمایه اولیه شروع بکار می نماید . ثبت سند افتتاحیه اش به شکل زیر می باشد :(2 ثبت)

1.1 ) وجه نقد 20/000/000 تجهیزات 10/000/000 ثبت افتتاحیه 30/000/000 |

1.2 ) ثبت افتتاحیه 30/000/000 سرمایه 30/000/000 |

مثال دو - شرکت در سال دوم فعالیت یا سالهای بعد می باشد ،مانده های پایان سال اول به ترتیب به شکل زیر است : وجه نقد 1/000/000 ، ساختمان 2/000/000، زمین 3/000/000 ، موجودی کالا 500/000 ،سرمایه 4/000/000 ، حسابهای پرداختنی 2/500/000 .در سال دوم یا سالهای بعد ثبت سند افتتاحیه به شکل زیر می باشد :(2 ثبت)

1.1 ) وجه نقد 1/000/000 ساختمان 2/000/000 زمین 3/000/000 م کالا 500/000 ثبت افتتاحیه 6/500/000 |

1.2 ) ثبت افتتاحیه 6/500/000 ح پرداختنی 2/500/000 سرمایه 4/000/000 |

نکات طلایی و کاربردی در نوشتن دفتر روزنامه

1. هر دفتر روزنامه برای یکسال مالی است هر سال مالی که شروع میشه یک دفتر روزنامه جدید از اول تهیه می شود.

2. در ابتدای شروع عملیات دفتر روزنامه را به اداره ثبت شرکتها برده و پلمپ می نمایند این دفتر بعد از پلمپ و مهر به عنوان دفتر قانونی و رسمی شناسایی می شود (یعنی فقط با مهر دفتر ثبت شرکتها جنبه رسمی و قانونی دارد) در غیر اینصورت برای مراجع قانونی مثل اداره مالیات ،حسابرسی و .. ارزشی ندارد مثل دفاتر روزنامه ای که در نوشت افزارها پر است .

3 . در هنگام نوشتن اطلاعات مالی در دفتر هرگز نباید از مداد استفاده کنیم چون قابلیت تقلب و سوء استفاده دارد بلکه فقط با خودکار ( جنبه رسمی دارد) البته رنگ خودکار قرمز نباشد (چون رنگ قرمز برای اشکال گیری می باشد)

ستون شرح در دفتر روزنامه داخل پرانتز باشد با رنگ دیگر مثل خودکار سبز یا مشکی .

اگر اشتباه نوشتیم برای اشکال گیری با خودکار قرمز زیرش اصلاحیه را می نویسیم .

4 . ستون عطف در دفتر روزنامه یعنی ارجاع به دفتر کل و شماره دفتر کل مربوط به حساب مورد نظر می باشد.

5. در دفتر روزنامه شماره ردیف، همان شماره سند حسابداری است.

6. داخل کادر باید بنویسیم روی خط نباشد.

7. هرگونه خط خوردگی ، لاک گرفتگی، صفحه کنده شده ، خراشیدگی ، برگه سفید جابگذارید یا فاصله غیر معقول بین دو ثبت ایراد داره و موجب عدم تایید دفتر روزنامه شرکت می شود .

8. برای امنیت و محکم کاری در کارتون یک دفتر روزنامه مستقل برای خودتون داشته باشید که ثبتهای رویدادهای مالی شرکت رو در اون دفتر هم انجام بدهید (یعنی خودتون کنارش ی دفتر روزنامه تهیه کنید و در طول سال بنویسید )

9.حتما در دفتر روزنامه باید سند افتتاحیه و اختتامیه را بزنیم .(اولین ثبت دفتر سند افتتاحیه و آخرین ثبت دفتر سند اختتامیه می باشد که در پستهای آتی نحوه ثبتش بیان میشه)

سند حسابداری

نکته 1: سند حسابداری جزء دفاتر رسمی شرکت نیست.

نکته 2: در سند حسابداری نوشته نباید زیر هم باشد بلکه باید به شکل مورب نوشته شود .

نکته 3: رویدادهای مالی اگر فاصله زمانی و ماهیتشون به هم نزدیک باشد می توانیم در یک سند حسابداری قرار دهیم مثلا در طول یک روز 4 خرید داشته باشیم هر 4 تا خرید رو در یک برگه سند حسابداری می نویسیم .

چرخه عملیات حسابداری

سند حسابداری | دفتر روزنامه | دفتر کل | تراز آزمایشی | اصلاح و تعدیل حسابها | صورتهای مالی (صورت سود و زیان و صورت تغییرات سرمایه) | بستن حسابهای موقت | تهیه تراز آزمایشی اختتامی | تهیه ترازنامه و صورت گردش وجوه نقد | افتتاح حسابها در سال جدید |

اندوخته قانونی و سود(زیان) انباشته

اندوخته قانونی در ترازنامه بعد سرمایه می باشد .طبق قانون برای شرکت الزامی هست که اندوخته قانونی نگه دارد و در زمان ورشکستگی، تصفیه ...تقسیم مانده حساب و ... شرکت از این اندوخته قانونی استفاده نماید.

اندوخته قانونی 5 درصد سود خالص می باشد و باید حداکثر به 10 درصد سرمایه برسد،سقف اندوخته قانونی 10 درصد سرمایه است بعد دیگه الزامی ندارد.

سود خالص ×0/05 = اندوخته قانونی

سرمایه × 0/1 = سقف اندوخته قانونی

- هر سال باید 5 درصد سود خالص به اندوخته قانونی اختصاص داده شود.

سود (زیان) انباشته:

سودهایی که انباشته می ماند و ممکنه تقسیم نشده باشد مثل سود سهامی که توزیع نشده .

- سود سال جاری + سود تقسیم نشده سالهای قبل

- هر سال باید حداقل 10 درصد سود خالص بین شرکا تقسیم شود.

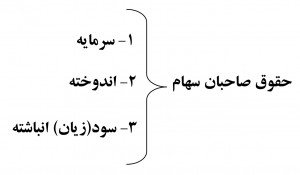

اقلام حقوق صاحبان سهام

(در مصاحبه های استخدامی می پرسند )

| اقلام تشکیل دهنده حقوق صاحبان سهام در ترازنامه | |

| 1.سرمایه : | سرمایه سهام عادی |

| صرف سهام عادی | |

| 2.اندوخته: | اندوخته قانونی |

| سایر اندوخته ها | |

انباشته سایر اقلام سود و زیان جامع (مازاد تجدید ارزیابی و سایر سودهای تحقق نیافته) | |

| 3. سود (زیان) انباشته | |

در زیر نمونه یک ترازنامه را گذاشتم که جایگاه حقوق صاحبان سهام و اقلامش رو بطور دقیقتر مشاهده کنید .(برای وضوح و دیدن تصویر در سایز بزرگ روی تصویر زیر راست کلیک و view image را انتخاب کنید)

انواع مالیات در ایران

| انواع مالیات | ||

| 1. مالیاتهای مستقیم : | الف)مالیات بر دارایی: (4 مورد) | 1) مالیات سالانه املاک |

| 2) مالیات بر ارث | ||

| 3) حق تمبر | ||

| 4) مالیات بر درآمد اتفاقی | ||

ب) مالیات بر درآمد: (5 مورد) | 1) مالیات بر درآمد اجاره املاک | |

| 2) مالیات بر درآمد حقوق | ||

| 3) مالیات بر درآمد مشاغل | ||

| 4) مالیات بر درآمد اشخاص حقوقی | ||

| 5) مالیات بر درآمد اتفاقی | ||

2. مالیاتهای غیر مستقیم:

| الف) مالیات بر واردات: (4مورد) | 1) حقوق گمرکی |

| 2) سود بازرگانی | ||

| 3) 30 درصد از مبلغ اتومبیل های وارداتی | ||

| 4) 15 درصد حق ثبت | ||

ب)مالیات بر مصرف وفروش (مالیات بر معاملات): 9 مورد | 1) مالیات بر فرآورده های نفتی | |

| 2) مالیات تولید الکل طبی و صنعتی | ||

| 3) مالیات نوشابه های غیر الکلی | ||

| 4) مالیات فروش سیگار | ||

| 5) مالیات اتومبیل | ||

| 6) 15 درصد مالیات اتومبیل های داخلی | ||

| 7) مالیات فروش خاویار | ||

| 8)مالیات حق اشتراک تلفن خودکار و خدمات بین الملل | ||

| 9)مالیات ضبط صوت و تصویر | ||

| ج) مالیات ارزش افزوده | ||

اقلام حقوق صاحبان سهام

(در مصاحبه های استخدامی می پرسند )

| اقلام تشکیل دهنده حقوق صاحبان سهام در ترازنامه | |

| 1.سرمایه : | سرمایه سهام عادی |

| صرف سهام عادی | |

| 2.اندوخته: | اندوخته قانونی |

| سایر اندوخته ها | |

انباشته سایر اقلام سود و زیان جامع (مازاد تجدید ارزیابی و سایر سودهای تحقق نیافته) | |

| 3. سود (زیان) انباشته | |

در زیر نمونه یک ترازنامه را گذاشتم که جایگاه حقوق صاحبان سهام و اقلامش رو بطور دقیقتر مشاهده کنید .(برای وضوح و دیدن تصویر در سایز بزرگ روی تصویر زیر راست کلیک و view image را انتخاب کنید)

انواع سهام

سهام جمع کلمه سهم میباشد.

تعریف سهم:

هر شرکت سهامی به قسمتهایی مساوی تقسیم میشود که به هر یک از این قسمتها یک سهم گفته میشود. وقتی که شما یک سهم از شرکت خریداری میکنید در فعالیتها، و سود و زیان ان شرکت شریک میشوید و سهامدار آن شرکت خواهید بود.

ورقه سهم سند قابل معاملهای است که نماینده تعداد سهامی است که صاحب آن در شرکت سهامی دارد و اطلاعات مهمی از قبیل نام شرکت، شماره ثبت، نام و مشخصات دارنده سهام و مبلغ اسمی سهم بر روی آن نوشته شده است.

تقسیم بندی سهام از جهات مختلف:

| انواع سهام از جهات مختلف | ||

| الف) انواع سهام از نظر شکل: | 1- سهام بانام | |

| 2- سهام بی نام | ||

| ب) انواع سهام از لحاظ ماهیت آورده: | 1- سهام نقدی | |

| 2- سهام غیر نقدی | ||

پ) انواع سهام از لحاظ حقوقی: | 1- سهام سرمایه ای | الف ) سهام عادی |

| ب ) سهام ممتاز | ||

| 2 - سهام انتفاعی | ||

ت) سایر انواع سهام | 1- سهام موسس | |

| 2- سهام با حق چند رای | ||

| 3- سهام جایزه | ||

| 4- سهام ترجیحی | ||

| 5 - سهام عدالت | ||

| 6 - سهام مدیریتی | ||

نکته : ممکن است سهمی در عین حال در دو یا چند تقسیم بندی قرار گیرد؛ برای مثال، سهام سرمایه ای، با نام و ممتاز باشد.

شرکتهای سهامی و انواع آن

شرکتی است که سرمایه ی آن به سهام تقسیم شده و مسئولیت صاحبان سهام ،محدود به مبلغ اسمی سهام آنها است.

- در شرکتهای سهامی عده شرکاء نباید از سه نفر کمتر باشد.

- در شرکت سهامی به صاحبان سرمایه،«صاحبان سهم» یا «سهام دار» گفته می شود.

انواع شرکتهای سهامی:

شرکتهای سهامی به دو نوع سهامی خاص و سهامی عام تقسیم میشوند:

| انواع شرکت سهامی | شرکت سهامی عام |

| شرکت سهامی خاص |

1- شرکت سهامی عام:شرکتی است که موسسین آن قسمتی از سرمایه ی شرکت را از طریق فروش سهام به مردم تامین می کنند. سهام شرکت سهامی عام در بورس اوراق بهادار داد و ستد میشود.

2- شرکت سهامی خاص:شرکتی است که تمام سرمایه ی آن در موقع تاسیس منحصرا توسط موسسین تامین می شود.

نکته: مهمترین تفاوت این دو در این است که سهام شرکتهای سهامی عام در تالار بورس قابل مبادله است.

برای دیدن تصویر در سایز بزرگ کلیک راست و view image را انتخاب کنید.

معرفی کتاب (پدر پولدار،پدر بی پول)

کتاب پدر پولدار پدر بیپول (Rich Dad Poor Dad) کتابی است نوشته رابرت کیوساکی که در لیست ۱۰ کتاب پرفروش دنیا در سال ۲۰۰۱ میلادی در روزنامههای وال استریت ژورنال، یواسای تودی و نیویورک تایمز میباشد. در این کتاب رابرت کیوساکی درباره روشهای زندگی افراد پولدار و افراد بی پول صحبت می کند . او از کودکی خود می نویسد و اینکه زندگی در کنار پدر واقعی او که یک معلم باهوش و بسیار محبوب اما فقیر بوده و زندگی در کنار پدر بهترین دوستش که او دوستش را درباره پول و قواعد آن آموزش می داد.

انواع سهام

سهام جمع کلمه سهم میباشد.

تعریف سهم:

هر شرکت سهامی به قسمتهایی مساوی تقسیم میشود که به هر یک از این قسمتها یک سهم گفته میشود. وقتی که شما یک سهم از شرکت خریداری میکنید در فعالیتها، و سود و زیان ان شرکت شریک میشوید و سهامدار آن شرکت خواهید بود.

ورقه سهم سند قابل معاملهای است که نماینده تعداد سهامی است که صاحب آن در شرکت سهامی دارد و اطلاعات مهمی از قبیل نام شرکت، شماره ثبت، نام و مشخصات دارنده سهام و مبلغ اسمی سهم بر روی آن نوشته شده است.

تقسیم بندی سهام از جهات مختلف:

| انواع سهام از جهات مختلف | ||

| الف) انواع سهام از نظر شکل: | 1- سهام بانام | |

| 2- سهام بی نام | ||

| ب) انواع سهام از لحاظ ماهیت آورده: | 1- سهام نقدی | |

| 2- سهام غیر نقدی | ||

پ) انواع سهام از لحاظ حقوقی: | 1- سهام سرمایه ای | الف)سهام عادی |

| ب)سهام ممتاز | ||

| 2 - سهام انتفاعی | ||

ت) سایر انواع سهام | 1- سهام موسس | |

| 2- سهام با حق چند رای | ||

| 3- سهام جایزه | ||

| 4- سهام ترجیحی | ||

| 5 - سهام عدالت | ||

| 6 - سهام مدیریتی | ||

نکته : ممکن است سهمی در عین حال در دو یا چند تقسیم بندی قرار گیرد؛ برای مثال، سهام سرمایه ای، با نام و ممتاز باشد.

انواع شرکتها

| طبقه بندی واحدهای اقتصادی | |

| از نظر مالکیت | موسسات بخش عمومی |

| موسسات بخش خصوصی | |

| موسسات بخش تعاونی | |

| از نظر هدف فعالیت | موسسات انتفاعی |

| موسسات غیر انتفاعی | |

| از نظر نوع فعالیت | موسسات خدماتی |

| موسسات بازرگانی | |

| موسسات تولیدی | |

برای دیدن تصویر در سایز بزرگ کلیک راست و view image را انتخاب کنید.

تفاوت شرکت و موسسه و انواع آنها

اگرچه برخی افراد ممکن است موسسه و شرکت را با یکدیگر هم معنا دانسته اما باید گفت این دو متفاوت از یکدیگر هستند.

تعریف موسسه (یا واحد اقتصادی):

موسسه عبارت است از یک واحد با نام و هدف مشخص در مالکیت بخش عمومی یا خصوصی و یا ترکیبی از این دو که به فعالیتهای انتفاعی و غیر انتفاعی می پردازد و طرف معامله محسوب می شود .نام دیگر موسسه ،واحد اقتصادی است که به انواع مختلفی دسته بندی می شوند.

انواع موسسه ها:

| طبقه بندی واحدهای اقتصادی | |

| از نظر مالکیت | موسسات بخش عمومی یا دولتی |

| موسسات بخش خصوصی | |

| موسسات بخش تعاونی | |

| از نظر هدف فعالیت | موسسات انتفاعی |

| موسسات غیر انتفاعی | |

| از نظر نوع فعالیت | موسسات خدماتی |

| موسسات بازرگانی | |

| موسسات تولیدی | |

در ادامه مطلب به تعاریف موارد بالا و تفاوت شرکت و موسسه می پردازیم.

تعریف شرکت:

شرکت از واژه شَرَکَ به معنای شراکت و همکاری گرفته شده است و زمانی تاسیس می شود که دو یا چند نفر برای دنبال کردن یک هدف اقتصادی با یکدیگر همکاری می کنند .در اصطلاح حقوقی شرکت عقد یا قراردادی است که می تواند بصورت تجاری و یا مدنی بسته شود.تمامی شرکتها از شخصیت حقوقی مستقلی برخوردار بوده و تصمیمات شخص حقوقی (شرکتها) توسط مقاماتی که به موجب قانون یا اساسنامه حق تصمیم گیری دارند،اتخاذ می شود.

انواع شرکتها :

شرکتها از نظر هدفهایی که دنبال می کنند به 2 نوع تجاری و مدنی تقسیم می شوند.

| انواع شرکتها | |

| 1- شرکتهای مدنی | |

| 2- شرکتهای تجاری | 1) شرکت سهامی |

| 2) شرکت با مسئولیت محدود | |

| 3) شرکت تضامنی | |

| 4) شرکت مختلط غیر سهامی (مسئولیت محدود + تضامنی) | |

| 5) شرکت مختلط سهامی (سهامی+ تضامنی) | |

| 6) شرکت نسبی | |

| 7) شرکت تعاونی تولید و مصرف | |

در ادامه مطلب موارد بالا بیان می شود.

برای دیدن تصویر در سایز بزرگ کلیک راست و view image را انتخاب کنید.

تفاوت شرکت و موسسه و انواع آنها

اگرچه برخی افراد ممکن است موسسه و شرکت را با یکدیگر هم معنا دانسته اما باید گفت این دو متفاوت از یکدیگر هستند.

تعریف موسسه (یا واحد اقتصادی):

موسسه عبارت است از یک واحد با نام و هدف مشخص در مالکیت بخش عمومی یا خصوصی و یا ترکیبی از این دو که به فعالیتهای انتفاعی و غیر انتفاعی می پردازد و طرف معامله محسوب می شود .نام دیگر موسسه ،واحد اقتصادی است که به انواع مختلفی دسته بندی می شوند.

انواع موسسه ها:

| طبقه بندی واحدهای اقتصادی | |

| از نظر مالکیت | موسسات بخش عمومی یا دولتی |

| موسسات بخش خصوصی | |

| موسسات بخش تعاونی | |

| از نظر هدف فعالیت | موسسات انتفاعی |

| موسسات غیر انتفاعی | |

| از نظر نوع فعالیت | موسسات خدماتی |

| موسسات بازرگانی | |

| موسسات تولیدی | |

در ادامه مطلب به تعاریف موارد بالا و تفاوت شرکت و موسسه می پردازیم.

تعریف شرکت:

شرکت از واژه شَرَکَ به معنای شراکت و همکاری گرفته شده است و زمانی تاسیس می شود که دو یا چند نفر برای دنبال کردن یک هدف اقتصادی با یکدیگر همکاری می کنند .در اصطلاح حقوقی شرکت عقد یا قراردادی است که می تواند بصورت تجاری و یا مدنی بسته شود.تمامی شرکتها از شخصیت حقوقی مستقلی برخوردار بوده و تصمیمات شخص حقوقی (شرکتها) توسط مقاماتی که به موجب قانون یا اساسنامه حق تصمیم گیری دارند،اتخاذ می شود.

انواع شرکتها :

شرکتها از نظر هدفهایی که دنبال می کنند به 2 نوع تجاری و مدنی تقسیم می شوند.

| انواع شرکتها | |

| 1- شرکتهای مدنی | |

| 2- شرکتهای تجاری | 1) شرکت سهامی |

| 2) شرکت با مسئولیت محدود | |

| 3) شرکت تضامنی | |

| 4) شرکت مختلط غیر سهامی (مسئولیت محدود + تضامنی) | |

| 5) شرکت مختلط سهامی (سهامی+ تضامنی) | |

| 6) شرکت نسبی | |

| 7) شرکت تعاونی تولید و مصرف | |

در ادامه مطلب موارد بالا بیان می شود.

برای دیدن تصویر در سایز بزرگ کلیک راست و view image را انتخاب کنید.